原标题:【前瞻解读】2023-2028年中国家电零部件行业竞争及投融资分析

中国家电零部件行业是中国制造业中的一个重要组成部分,随着中国家电市场的快速发展,家电零部件行业也取得了长足的发展。

首先,中国家电零部件行业的发展得益于中国家电市场的快速增长。中国是世界上最大的家电消费市场之一,消费者对家电产品的需求不断增加,推动了家电零部件行业的需求增长。同时,中国政府也出台了一系列政策支持家电产业的发展,为家电零部件行业提供了良好的发展环境。

其次,中国家电零部件行业的发展也受益于中国制造业的转型升级。近年来,中国制造业正面临着从低端制造向高端制造的转型升级,这也为家电零部件行业提供了发展的机遇。越来越多的家电企业开始注重产品的技术创新和品质提升,对零部件的要求也越来越高,这为家电零部件行业带来了更多的市场机会。

此外,中国家电零部件行业的发展还受到了国际市场的影响。中国家电零部件企业通过技术创新和质量提升,逐渐赢得了国际市场的认可,并与国际知名家电企业建立了合作关系。这不仅推动了中国家电零部件行业的出口增长,也提升了中国家电零部件的品牌形象和竞争力。

从家电零部件产业链区域分布情况来看,家电零部件下游家电行业市场集中度相对较高,主要企业大多集中在在环渤海、珠三角、长三角等地区,离下游企业距离更近的零部件制造商具备一定的区域优势;从家电零部件上市企业区域分布情况来看,浙江最多,其次为江苏、广东。整体来看,长三角与珠三角地区家电零部件产业布局更为完善,产业竞争力较强。

2009-2023年期间,我国家电零部件行业共有23家公司IPO上市、募资总规模超过100亿元。其中2017年共有3家公司完成IPO发行,募资规模近10亿元;2023年截至7月21日,行业新增IPO公司-海达尔和同星科技,募资规模共计7.59亿元。

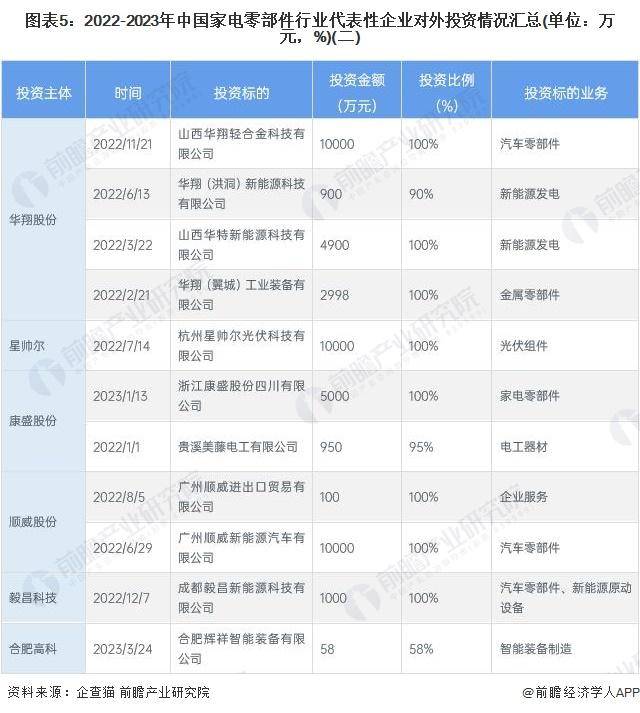

从中国家电零部件产业代表性企业的对外投资来看,三花智控、海立股份、画像股份、星帅尔、毅昌科技、顺威股份等企业均通过布局汽车零部件及新能源领域业务,从而实现业务多元化布局,拓展业务领域,降低市场经营风险。

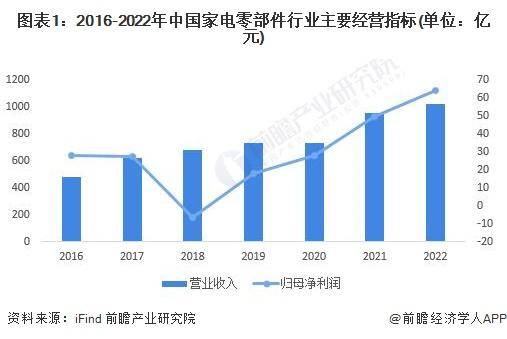

从家电零部件A股上市公司营收情况来看,2016-2022年,中国家电零部件行业A股上市公司营收规模整体呈现增长趋势,2022年,27家上市公司总营收规模突破1000亿元,年复合增长率超10%;从上市公司净利润来看,2018年以来,归母净利润同样整体呈现增长趋势,2022年,家电零部件实现归母净利润64.13亿元。

注:1)最新成份股会不定时调整;2)财报期不同公司披露财报数据时点不统一,下同。

更多本行业研究分析详见前瞻产业研究院《中国家电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更多